Cuando se constituye una empresa que es propiedad de varios socios, es lógico pensar que dicha empresa se formó mediante la participación y trabajo sinérgicos de los mismos. Sin embargo, la muerte de uno de ellos puede traer problemas legales y financieros para la empresa, sus socios y herederos.

Estos problemas pueden traducirse en varias situaciones como lo son en primer lugar, que cuando los herederos están dispuestos a vender, la valoración de la parte de la compañía perteneciente al difunto derive en un proceso judicial, lo que implica paralelamente la dificultad de los socios que quieren adquirir la participación del difunto en juntar el dinero necesario para hacerlo a un precio justo.

Una segunda fuente de conflicto implicaría que uno de los herederos quiera tomar posesión de la participación; en este caso puede tener una participación activa de forma recelosa o puede no tenerla pero exigir un reconocimiento frente a las ganancias sin incorporarse al manejo de la sociedad.

Y finalmente, desde el punto de vista de los herederos, pueden verse perjudicados por los otros socios debido a una mala transacción respecto al valor de la sociedad, usualmente valor en libros.

Se plantea entonces como la solución óptima para los problemas anteriores la adquisición de un Seguro de Vida para Socios, en el cual se contrata una póliza de seguro para cada socio por el valor de su participación accionaria en la sociedad, y como beneficiarios, los socios se obligan a comprar la parte del socio fallecido a sus herederos. (Berenstein, 2007)

Se trata entonces, de un tipo específico de seguro que puede garantizar la continuidad de la empresa tras el fallecimiento de alguno de los socios. Además, proporciona el dinero a los socios sobrevivientes para comprar las acciones del socio fallecido, evitando que los herederos se queden sin dinero o tengan que entrar en algún tipo de negociación que en la mayoría de los casos desconocen; y garantiza, que una persona que no sabe del negocio no entre a hacer parte del mismo, permitiendo que los socios sobrevivientes mantengan el control de todas las operaciones.

Otras grandes ventajas de adquirir este seguro son que permite fijar el valor de la sociedad mientras todos están en vida garantizando que el precio a pagar por las acciones sea justo y monitoreable, y finalmente la familia del fallecido queda protegida al recibir el dinero en efectivo libre de impuestos de renta, ganancia ocasional e inembargable. (Berenstein, 2007)

Otras grandes ventajas de adquirir este seguro son que permite fijar el valor de la sociedad mientras todos están en vida garantizando que el precio a pagar por las acciones sea justo y monitoreable, y finalmente la familia del fallecido queda protegida al recibir el dinero en efectivo libre de impuestos de renta, ganancia ocasional e inembargable. (Berenstein, 2007)

Para hacer entonces un uso efectivo de este seguro se debe tener en cuenta que este tipo de seguros se deben pactar a nivel estatutario de la compañía, garantizando así el pago total de las acciones. Además, los socios en vida deben hacer un convenio notarial de compraventa con una “condición suspensiva” de que éste se llevará a cabo solamente en caso de fallecimiento. Por otro lado, la prima de los seguros será pagada proporcionalmente a la tenencia de las acciones y los planes de seguro, es recomendable, que no sean mayores a la duración establecida en el acta constitutiva de la sociedad. (Asociados, n.d.)

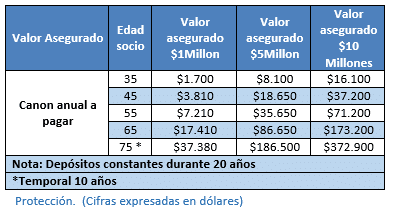

Este tipo de seguros es muy común en países desarrollados como Estados Unidos y existen en la actualidad múltiples pólizas, las cuales permiten de manera muy ventajosa, cubrir el capital asegurado a un costo razonable, claramente dependiendo de la edad y el valor de cobertura, en un corto periodo de tiempo, o bien, pagar por un plazo de tiempo más extenso una cuota anual reducida. En el mercado actualmente se pueden encontrar entonces diferentes modelos para este seguro según la aseguradora y las necesidades, pero oscilan en valores similares a los de la tabla siguiente, para un seguro temporal de 20 años.

Se puede concluir entonces que para la compañía este seguro representa una garantía de continuidad. Para la familia y/o herederos la oportunidad de recibir un valor justo y en efectivo por su participación al momento de su sucesión. Para los socios que permanecen en la sociedad es una forma de incrementar su patrimonio y de continuar con el negocio con aquellas personas que le agregan valor al mismo, evitando posibles conflictos.

Si desea conocer más acerca de este tipo de seguros póngase en contacto nosotros.

Referencias

Asociados, M. y. (n.d.). GNP- Grupo Nacional Provincial . Obtenido de GNP- Grupo Nacional Provincial : http://www.seguros-seguros.com/

Berenstein, M. (30 de Mayo de 2007). Emprendedores News. Obtenido de Emprendedores News: http://emprendedoresnews.com/tips/el-seguro-de-vida-como-herramienta-de-resguardo-societario.html